今始まるエクステリアショップのサクセスストーリー

「エク・サス」

*みずきりょう著 *ワードデータ版 *2010年発行 *価格:2,000円(税込)

本当のエクステリアショップのサクセスストーリーが今から始まる。同時に、下克上の時代に入り、従来の有力店と新興店の勢力地図が激変する。このようなことを言うと、大多数のEX業界関係者は嘲笑するであろう。だが、それは事実だ。今まさにその幕が開こうとしている。

気づかぬ人が大部分だが、すでに数年前から準備は行われていた。そして実働の時代に入った。我々は、ユーザーのためにも、明日の業界のためにもこのチャンスを活かさなくてはならない。

では、サクセスストーリー実現の方法とは、正しい勝利者のあるべき姿とは・・・それを明確かつ具体的に示す・・・それが「エク・サス」

だ。

「マネジメント編」

第16章 エクステリアショップ運営のための基本システム②

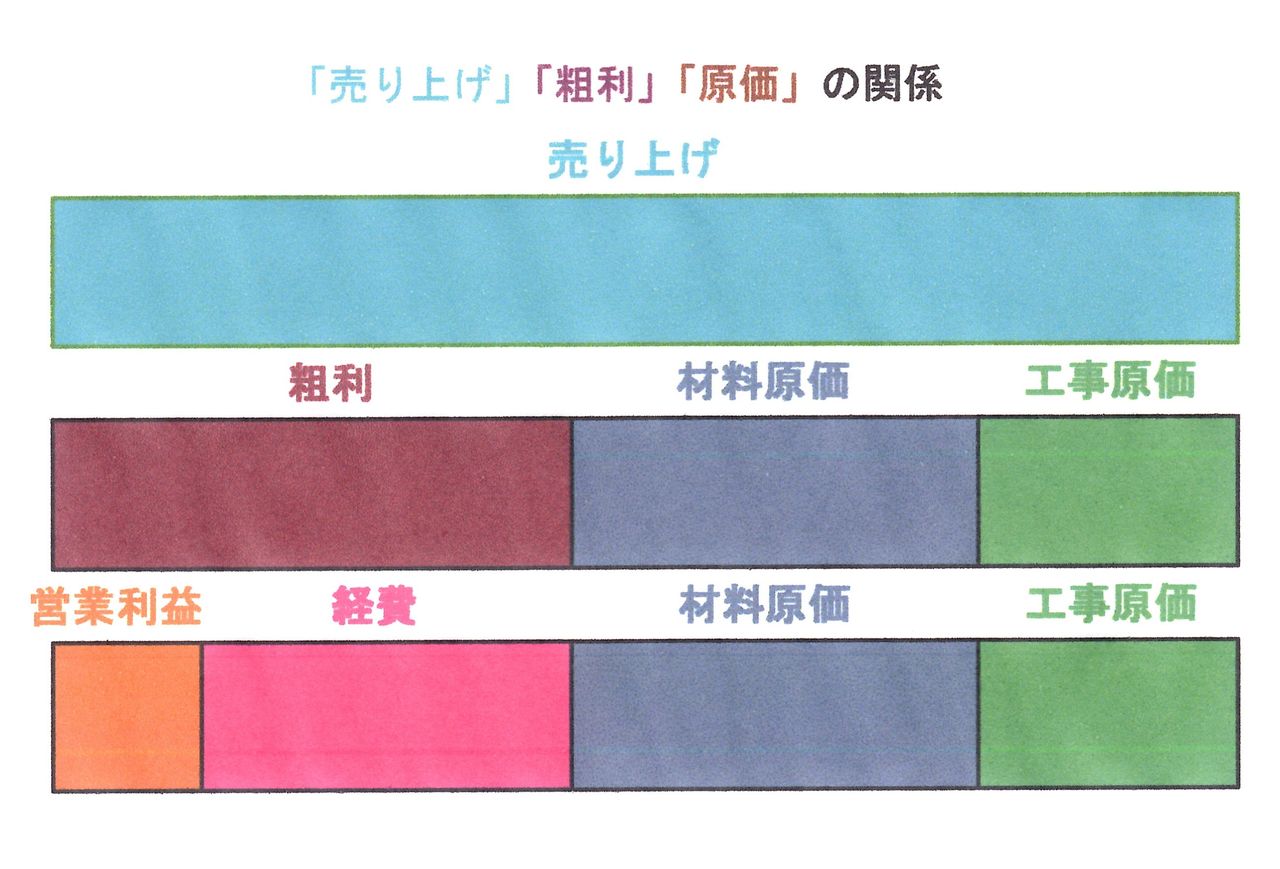

売り上げ、粗利率、営業利益の関係と落とし穴

まず、「売り上げ」「粗利」「営業利益」の関係を再確認しておく。

1:「売り上げ」・・・販売した物全てのトータル金額。

具体的には、エクステリアショップの場合は、

① 全工事の実際に請求を行った金額。

② 植木、草花、ガーデングッズなどの商品を販売した全金額。

③ カルチャー教室、各種イベントで発生した売り上げ。

と言ったもので、①が圧倒的に多くなることは言うまでもない。

しかし、このような簡単な「売り上げ」についても、計上ミスが発生することが実際にある。

例えば、当初の「見積もり金額」と異なり、トラブル発生で値引きしたが、「見積もり金額」のまま担当者が計上していた、②③の売り上げ計上漏れがあった・・・など。

もっと大切なことは、どの段階で売り上げを計上するか、曖昧になると言うケース。主な計上方法は、「契約時」か「完工時」。仕事の内容によっては「完工時」では税務上認められない場合もある。しかし、エクステリアショップの場合は「完工時」で問題はなく、これに統一するのが良い。

ただし、この場合い「着手金」や「中間金」をお客様からいただく場合は「仮受金」になるので、混同しないよう注意しなければならない。

次に「粗利」だが、これは「売り上げ」から「原価」を引いた金額。ただし、工事請負業の場合は、「商品・資材等の原価」+「工事原価」=「原価」で、実際には「原価」を正確に掴むことはかなり困難だ。特に「工事原価」の把握が不正確で、儲かっていると思い込んでいたが、決算段階で赤字となりあわてると言ったケースが非常に多い。

この件に関しては、後に詳述するので、この段階では「原価」把握は決して優しいことではなく、実際にはミスも多いことだけを頭に入れておいてほしい。

最後に「営業利益」だが、これは「売り上げ」-「粗利」-「経費」=「営業利益」となる。つまり、実際に売ったお金から、「原価」と「経費」として使った、人件費(給料等)、宣伝費、家賃、その他のもろもろの会社運営のため使ったお金を引いたもの。

当然、全て引いてもお金が残ればそれが「営業利益(商売上の儲け)」で、マイナスであれば赤字と言うこと。

ただし、「経常利益」はその他の、預金、借入金等の金利や、各企業の財務状況等が加味され、数字が異なるのでこの点、間違いのないようにすること。最も、ショップの場合は、よほど借金が多かったり、金利の高いお金を借りていなければ、財務・金融関係で「営業利益」と「経常利益」が大きく異なることは少ない。したがって、あくまで「営業利益」重視の考え方を崩さないことが重要だ。

残念ながら、一般的には借り入れ金利などの関係で「営業利益」より「経常利益」のほうが若干少なくなり、さらに「税金」を払い「最終利益」はあまり残らないと言うのが世の常。しかし、「営業利益」を長期的に上げ続けることが非常に重要であることは言うまでもない。

コメント